DEFINICIÓN DEPATRIMONIO

Patrimonio procede del latín patrimonium y hace mención al conjunto de bienes que pertenecen a una persona, ya sea natural o jurídica. La noción suele utilizarse para nombrar a lo que es susceptible de estimación económica, aunque también puede usarse de manera simbólica.

En un sentido económico, el patrimonio de una persona o empresa está formado por propiedades, vehículos, maquinarias, dinero en efectivo, etc.

En el ámbito económico, solemos definir al patrimonio como un conjunto de bienes, derechos y obligaciones con los que una persona, grupo de personas o empresa cuenta y los cuales emplea para lograr sus objetivos. En ese sentido, se pueden entender como sus recursos y el uso que se les da a estos.

Si nos centramos en un enfoque más ligado a la contabilidad, definiríamos el patrimonio como una suma de un activo y un pasivo que se encuentran estrechamente vinculados y relacionados, de tal manera que el activo engloba los bienes y activos reales mientras que el pasivo se refiere a obligaciones y deudas con los que cuenta la persona o empresa.

Una de las principales características de los patrimonios es que tienen la posibilidad de ser estimados y calculados en términos económicos. En el ámbito contable se conoce como patrimonio neto a los recursos financieros de la empresa. Además, se conoce como patrimonio social a todos los bienes, derechos y obligaciones de la empresa.

SAS O LTDA ?

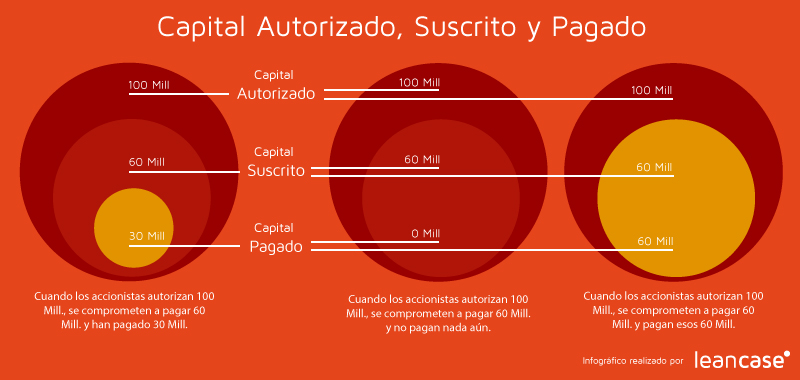

Vas a crear tu SAS y te preguntas qué vas a poner como capital autorizado, suscrito y pagado? Aquí te decimos qué tener en cuenta.

Llegó el momento de crear tu SAS! Felicitaciones. Pero cuando vas a hacerlo, debes definir cuál va a ser el capital autorizado, suscrito y pagado. En tu mente solo hay un gran signo de interrogación. Te preguntas qué significarán. Bueno, aquí te explicamos qué son y qué puedes tener en cuenta para definirlos.

Pero primero: sabes qué es el capital? Es lo que los socios le dan a la sociedad (a veces le dicen también “capital social”). Puede ser en dinero o en especie (DEF). El capital autorizado, suscrito y pagado se refieren al capital de la empresa, pero se utilizan para referirse a cosas diferentes.

Mira este infográfico para ver las diferencias.

El capital autorizado: un tope imaginario

El capital autorizado debería ser la cantidad de dinero que necesita la empresa para funcionar. Puede ser pensando en un futuro cercano o en un futuro más lejano. Decimos “debería ser” porque no existe una forma para estimar el valor exacto. Más bien, es un valor imaginario que definen los accionistas.

Normalmente en los emprendimientos innovadores es difícil estimar cuánto es el capital que necesita la empresa. No es fácil estimar el futuro. Pero hay algunas empresas en las que es más fácil saber qué capital necesita, como en los emprendimientos donde se necesitan equipos y maquinarias.

El capital autorizado debería ser la cantidad de dinero que necesita la empresa para funcionar.

Por eso, para definir el capital autorizado piensa en cuánto va a necesitar tu empresa en los próximos años para iniciar, para crecer y para expandirse. Piensa en la necesidad de recibir inversión para el proceso de crecimiento o para lanzar nuevos productos. No te preocupes por definir un valor exacto. Lo importante es que definas un valor que no necesites modificar rápidamente.

Si necesitas cambiar el capital autorizado porque necesitas recibir más capital, debes modificar los estatutos y realizar una Asamblea de Accionistas (aprende más sobre las Asamblea de Accionistas). Si tu emprendimiento es pequeño esto puede que no represente mucho problema. Pero si tienes muchos accionistas o es difícil realizar asambleas es mejor tener ya el capital lo suficientemente grande.

El capital suscrito: lo que van a pagar los accionistas

El capital suscrito es la parte del capital que los accionistas se comprometen a pagar. Y como es el que deben pagar, la Cámara de Comercio hace algunos cobros sobre este capital.

La ley le da a los emprendedores de las SAS hasta 2 años para pagar el total del capital suscrito. Esa es la razón por la que el capital suscrito y el capital pagado pueden ser diferentes.

Podríamos decir que el capital suscrito debería ser el que necesita la empresa para los próximos dos años. El capital autorizado, por otro lado, será el que necesita la empresa para un período más largo, por ejemplo, 5 años.

Lo bueno de tener plazo para pagar el capital suscrito, es que como accionista tienes todos los derechos y las obligaciones, pero no has hecho ningún pago. Por eso, este capital es el que se utiliza para emitir los títulos de las acciones.

El capital pagado: lo que ya pagaron los accionistas

El capital pagado es lo que efectivamente pagaste (le aportaste) a la sociedad. Este capital es el que debe quedar en la contabilidad de la empresa como “Capital Suscrito y Pagado”.

En las SAS no hay que pagar un valor mínimo como capital pagado. Puedes pagar cualquier valor al constituir tu empresa. Pero recuerda que tienes hasta 2 años para pagarlo. Pero, hay que hacerlo antes de que llegue esta fecha. De lo contrario, quedas con una deuda en mora para la sociedad.

Dedícale un tiempo a pensar cuál debe ser el capital autorizado, suscrito y pagado adecuado para tu emprendimiento.

Definir el capital autorizado, suscrito y pagado de tu emprendimiento es importante para que inicies tus operaciones de una manera adecuada. Dedícale un tiempo a proyectar cómo lo imaginas y poder hacer una definición que sea adecuada para su crecimiento. Y has ajustes en el camino, si es necesario.

SOCIEDAD ANÓNIMA

CAPITAL AUTORIZADO, SUSCRITO Y PAGADO

El capital social de las sociedades comerciales por acciones se divide en capital autorizado, suscrito y pagado. Veamos cuál es cada uno de ellos.

Cuando una sociedad anónima se constituye, se le autoriza un determinado capital que será el máximo que podrá tener, y en caso de querer superar ese capital se debe hacer una reforma estatutaria para poder ampliar el capital social que puede tener la sociedad.

Del total del capital autorizado los socios suscriben una parte, que bien pueda ser la totalidad del capital autorizado o parte de él. El caso de una sociedad anónima, lo mínimo que se debe suscribir es el equivalente al 50% del capital autorizado, tal como lo dispone el artículo 376 del código de comercio.

Supongamos que el capital autorizado de una sociedad es de $120.000.00. En este caso, lo mínimo que los socios en su conjunto deben suscribir es $60.000.00, pero nada les impide que puedan suscribir el 100%, pues la norma habla de mínimos.

El capital suscrito es el capital que el socio se compromete a aportar a la sociedad, por lo tanto la suscripción de acciones o de capital se convierte en un derecho de la sociedad a cargo del socio suscriptor.

Del capital suscrito al momento de la constitución de la empresa se debe pagar como mínimo la tercera parte. En el ejemplo propuesto, el capital que se debe pagar como mínimo será de $20.000.000 que corresponden a la tercera parte de los $60.000.000 suscritos según el ejemplo.

Cada socio deberá pagar por lo menos la tercera parte del capital que suscribió. Recordemos que cada socio puede suscribir un capital diferente a los demás, dependiendo de las condiciones que se hayan pactado en el acta de constitución.

En resumen tenemos:

- Capital autorizado: Lo máximo que la sociedad puede tener de capital.

- Capital suscrito: Lo que cada socio se compromete a pagar.

- Capital pagado: Lo que cada socio paga efectivamente de lo suscrito.

Contabilización del capital autorizado, suscrito y pagado

Una vez se ha realizado el proceso de constitución de la sociedad, se debe proceder a realizar la respectiva contabilización del capital.

El capital autorizado se debe contabilizar en la cuenta 310505 en el lado crédito.

El capital por suscribir se contabiliza en la cuenta 310510 en el lado débito.

El capital suscrito por cobrar se contabiliza en la cuenta 310515 también al lado débito.

Según nuestro ejemplo tenemos los siguientes valores:

- Capital autorizado: 120.000.000

- Capital por suscribir: 60.000.000

- Capital suscrito por cobrar: 40.000.000

Como el capital suscrito es crédito y los demás son débito, el capital pagado será la diferencia entre los créditos y los débitos:

120.000.000 – 60.000.000 – 40.000.000 = 20.000.000

Si lo contabilizamos tendríamos:

| Cuenta | Débito | Crédito |

| 310505 | 120.000.000 | |

| 310510 | 60.000.000 | |

| 310515 | 40.000.000 |

Luego, es saldo de la cuenta 3105, que es el capital suscrito y pagado será de $20.000.000 que se supone está en el activo, ya sea en caja o cualquier otra cuenta del activo.

*Recordemos que al tratarse de una sociedad limitada, el capital debe pagarse en su totalidad al momento de su constitución.

En el registro mercantil de una sociedad anónima se debe indicar individualmente el monto de su capital autorizado, suscrito y pagado de manera que el tercero interesado pueda conocer el monto de cada uno de estos conceptos.

Así se desprende de lo establecido por el artículo 376 del código de comercio cuando manifiesta que “al darse a conocer el capital autorizado se deberá indicar, a la vez, la cifra del capital suscrito y la del pagado.”

PATRIMONIO 3

Agrupa el conjunto de las cuentas que representan el valor residual de comparar el activo total menos el pasivo externo, producto de los recursos netos del ente económico que han sido suministrados por el propietario de los mismos, ya sea directamente o como consecuencia del giro ordinario de sus negocios. Comprende los aportes de los accionistas, socios o propietarios, el superávit de capital, reservas, la revalorización de patrimonio, los dividendos o participaciones decretados en acciones, cuotas o partes de interés social, los resultados del ejercicio, resultado de ejercicios anteriores y el superávit por valorizaciones.

31 Capital Social

Comprende el valor total de los aportes iniciales y los posteriores aumentos o disminuciones que los socios, accionistas, compañías o aportantes, ponen a disposición del ente económico mediante cuotas, acciones, monto asignado o valor aportado, respectivamente, de acuerdo con escrituras públicas de constitución o reformas, suscripción de acciones según el tipo de sociedad, asociación o negocio, con el lleno de los requisitos legales.

En cuentas auxiliares se registrarán por separado cada clase de aportes según los derechos que confieran.

Los aportes en especie deberán registrarse por el valor pactado por los accionistas o socios, o el debidamente fijado por los órganos competentes del ente económico, previa aprobación por parte de la entidad que ejerza la vigilancia y control, si fuere el caso.

La diferencia entre el valor nominal de las acciones, cuotas o partes de interés social y su valor asignado para efecto de la capitalización, se debe registrar en la cuenta 3205 -prima en colocación de acciones, cuotas o partes de interés social.

3105 Capital Suscrito y Pagado (SA y SAS)

Registra el ingreso real al patrimonio del ente económico, de los aportes efectuados por los accionistas, y corresponde al valor neto de las subcuentas:

- 310505 -capital autorizado

- 310510 -capital por suscribir (DB)

- 310515 -capital suscrito por cobrar (DB)

Para el caso de las compañías por acciones (SA y SAS), estará constituido por:

- El capital autorizado, que es la suma fijada en la escritura pública de constitución o reformas.

- El capital por suscribir, que lo conforma el capital autorizado menos el valor de las acciones suscritas.

- El capital suscrito es el valor que se obligan a pagar los accionistas, no menos del 50% del autorizado al constituirse la sociedad.

- El capital suscrito por cobrar, que corresponde al valor pendiente de pago por parte de los accionistas en la suscripción de las respectivas acciones.

- El capital suscrito y pagado, es el aporte real al patrimonio en dinero o en especie.

La ecuación patrimonial para una sociedad es:

Capital Autorizado 50.000.000

- Capital por suscribir 15.000.000

= Capital suscrito 35.000.000

-Capital suscrito por cobrar 10.000.000

= capital suscrito y pagado 25.000.000

3115 Aportes Sociales (Ltda)

Registra el valor de los aportes realizados por los socios al momento de constituir el ente económico respaldados por la escritura pública de constitución; así como los incrementos posteriores efectuados mediante las escrituras de reforma de estatutos correspondientes, previo el cumplimiento de los requisitos legales vigentes al momento de la constitución o del aumento.

Las empresas Ltda, se constituyen de 2 a 25 socios, bajo escritura pública y al igual que todas las empresas se deben registrar en la cámara de comercio.

DINÁMICA

Créditos

- Por el valor nominal de los aportes efectivamente recaudados;

- Por el valor dado a los aportes efectuados en especie con cargo a la cuenta respectiva del activo, según la naturaleza del mismo;

- Por el valor de aquellas utilidades que la junta de socios ordene capitalizar;

- Por el valor nominal de los aportes en la cesión de cuotas;

- Por el valor capitalizado de la revalorización del patrimonio, y

- Por el valor capitalizado de la prima en colocación de cuotas o partes de interés social.

Débitos

- Por el valor nominal de los aportes al retiro de los asociados, o la cesión de parte de sus cuotas;

- Por el valor nominal de los aportes en la reducción del capital, previo el cumplimiento de las disposiciones legales pertinentes, y

- Por el valor nominal de los aportes al momento de liquidarse el ente económico.

3130 Capital de Personas Naturales

Registra el total de derechos, reales o personales, bienes muebles o inmuebles, corporales o incorporales, apreciables en dinero y poseídos dentro o fuera del país que la persona natural ha destinado como capital para el ejercicio de las actividades de comercio.

DINÁMICA

Créditos

- Por el valor de los bienes destinados por la persona natural a sus actividades de comercio;

- Por la capitalización de la revalorización del patrimonio conforme a las normas legales, y

- Por el valor de las utilidades del ejercicio.

Débitos

- Por el valor de las disminuciones por retiro de los bienes que integran esta cuenta, y

- Por el valor de las pérdidas del ejercicio.

TRATAMIENTO CONTABLE PARA LAS CUENTA DE PATRIMONIO

1. Registro capital sociedades por acciones

La cuenta de Capital Autorizado sólo se contabiliza cuando se constituye la sociedad o cuando hay un aumento de capital autorizado. Las sociedades por acciones deben declarar el capital autorizado en cantidad de acciones y el valor nominal de cada acción. El asiento contable del capital autorizado es el siguiente.

Cuenta Descripción Débito Crédito

310505 Capital Autorizado $ 50.000.00

310510 Capital por suscribir $ 50.000.000

Luego de registrar el capital autorizado se debe hacer el asiento de la suscripción, y el asiento contable del Capital Suscrito es:

Cuenta Descripción Débito Crédito

310510 Capital por suscribir $ 35.000.000

310515 Capital Suscrito por Cobrar $ 35.000.000

Luego se procederá a hacer el asiento del pago, que es el aporte real que los socios han aportado al patrimonio de la sociedad. El asiento contable del Capital suscrito y pagado es:

Cuenta Descripción Débito Crédito

110505 Caja $ 10.000.000

310515 Capital Suscrito por Cobrar $ 10.000.000

2. Registro capital para empresas Ltda

El registro contable del capital para las empresas Ltda, es mucho más sencillo que para las sociedades, porque lo único que se registra es el pago del mismo al momento de constituir la empresa.

El registro contable es el siguiente:

Cuenta Descripción Débito Crédito

110505 Caja $10.000.000

311505 Aporte de interés social 10.000.000

32 Superávit de Capital

Comprende el valor de las cuentas que reflejan el incremento patrimonial ocasionado por prima en colocación de acciones, cuotas o partes de interés social, las donaciones, el crédito mercantil, el know how y el superávit método de participación.

La cuenta más usada en el superávit de capital es la prima en colocación de acciones.

3205 Prima en colocación de acciones

Registra el valor de la prima en colocación de acciones, cuotas o partes de interés social representada por el mayor importe pagado por el accionista o socio sobre el valor nominal de la acción o aporte, o sobre el costo en el evento que corresponda a recolocación de acciones, cuotas o partes de interés social propias readquiridas.

DINÁMICA

Créditos

- Por la diferencia resultante entre el precio de venta o de recolocación de la acción o cuota social y su valor nominal o costo de readquisición, respectivamente;

- Por el recaudo de la prima en colocación de acciones por cobrar, y

- Por el mayor valor resultante entre el valor nominal y el precio convenido de la acción o cuota social para efectos de dividendos o participaciones, pagaderos en especie.

Débitos

- Por el saldo registrado, en caso de liquidación del ente económico;

- Por el reparto a título de dividendos, de acuerdo con las normas legales, y

- Por reparto a título de participaciones, de acuerdo con las normas legales.

Ejercicio:

La empresa XYZ S.A está constituida por 5.000 acciones a un valor nominal de $ 1.000. El valor de la acción en el mercado está valorizada y el precio de la acción de en mercado es de $ 1.500. ¿Cuánto es la prima en colocación de acciones? Es la diferencia entre el valor del mercado y el valor nominal, es decir $ 1.500 - $ 1.000 = $ 500.

Los $ 500 es la prima en colocación de acciones unitario, pero hallar el total se debe multiplicar por la cantidad de acciones, $500*5.000= $ 2.500.000.

El registro contable del capital suscrito y paga al momento de constituirse la sociedad fue:

Cuenta Descripción Débito Crédito

310510 Capital por suscribir $ 5.000.000

310515 Capital Suscrito por Cobrar $ 5.000.000

Los $ 5.000.000 salen de multiplicar la cantidad de acciones por el valor nominal ($ 1.000 *5.000).

Como hay prima de colocación de acciones de 2.500.000, se debe hacer el siguiente registro contable:

Cuenta Descripción Débito Crédito

320505 prima en colocación de Acciones $ 2.500.000

320510 Prima en colocación de Acciones por cobrar $ 2.500.000

Nota: Los pagos parciales a la suscripción de acciones con prima en colocación de acciones, se abonan en la misma proporción en la cuenta de capital (31) como en la cuenta de prima en colocación de acciones (32).

Para mayor comprensión daré dos ejemplos con prima en colocación de acciones; el primero con pago total, y el segundo con pago parcial.

Sigamos con el ejemplo anterior.

La empresa XYZ S.A está constituida por 5.000 acciones a un valor nominal de $ 1.000. El valor de la acción en el mercado está valorizada y el precio de la acción de en mercado es de $ 1.500.

Pago total

Cuenta Descripción Débito Crédito

110505 Caja $ 7.500.000

311015 Capital suscrito por cobrar $ 5.000.000

320510 Prima en colocación de acciones por cobrar $ 2.500.000

Pago parcial (paga el 20% de las acciones)

Cuenta Descripción Débito Crédito

110505 Caja $ 1.500.000

311015 Capital suscrito por cobrar $ 1. 000.000

320510 Prima en colocación de acciones por cobrar $ 500.000

El 20% de las 5.000 acciones son 1.000, el número de acciones lo multiplicamos por $ 1.000 que es el valor nominal de cada acción, y el valor se registra en la cuenta 311015 como capital. Además 1.000 acciones por la prima en colocación de acciones unitaria que es $ 500 y ese valor se registra en la cuenta 320510.

Ejercicio de repaso.

La compañía Calzado S.A se constituye con 100.000 acciones, con un valor nominal de $ 220 cada una. Los accionistas suscriben y pagan el 51% del capital autorizado en efectivo.

Luego venden el 20% de las restantes acciones a otros interesados, pero con valor de mercado de $ 220 cada acción, pagan el 50%.

Solución…

N° acciones: 100.000

Valor nominal: $ 200

Primero se hará la parte de la suscripción y el pago del 51% del capital autorizado.

El capital autorizado sale de multiplicar el número de acciones por el valor nominal de cada acción.

Cuenta Descripción Débito Crédito

310505 Capital autorizado $ 20.000.000

310510 Capital por suscribir $ 20.000.000

Ahora se hace el registro de la suscripción del 51% del capital autorizado ( $ 20.000.000 * 51%)

Cuenta Descripción Débito Crédito

310510 Capital por suscribir $ 20.000.000

310515 Capital Suscrito por Cobrar $ 20.000.000

Ahora se realiza el pago del 51% del capital autorizado, que corresponde al mismo valor del capital suscrito.

Cuenta Descripción Débito Crédito

110505 Caja $ 20.000.000

310515 Capital Suscrito por Cobrar $ 20.000.000

Ahora se hará el registro de la venta del 20% de las acciones restantes.

Ya se había vendido el 51% del total de las acciones, por lo tanto queda un 49% que corresponde a 49.000 acciones (100.000*49%). El 20% de 49.000 acciones son 9.800.Las 9.800 acciones se vendieron a $ 220, eso quiere decir que tiene una prima en colocación de acciones de $ 20 por unidad, para un total de $ 196.000 (9.800* $ 20), y un capital de $ 1.960.000 (9.800 * $200).

El registro contable del capital suscrito de esta segunda partes es.

Cuenta Descripción Débito Crédito

310510 Capital por suscribir $ 1.960.000

310515 Capital Suscrito por Cobrar $ 1.960.000

320505 Prima en colocación de acciones $ 196.000

320510 Prima en colocación de acciones por cobrar $ 196.000

Siendo que no paga la totalidad sino el 50% de la suscripción se hara el asiento del pago tanto de capital como de prima en colocación de acciones.

Cuenta Descripción Débito Crédito

110505 Caja $ 1.078.000

310515 Capital suscrito por cobrar $ 980.000

320510 Prima en colocación de acciones por cobrar $ 98.000

33 Reservas

Comprenden los valores que por mandato expreso del máximo órgano social, se han apropiado de las utilidades líquidas de ejercicios anteriores obtenidas por el ente económico, con el objeto de cumplir disposiciones legales, estatutarias o para fines específicos.

Las pérdidas se enjugarán con las reservas que hayan sido destinadas especialmente para ese propósito y, en su defecto, con la reserva legal. Las reservas cuya finalidad fuere la de absorber determinadas pérdidas no se podrán emplear para cubrir otras distintas, salvo que así lo decida el máximo órgano social.

Si la reserva legal fuere insuficiente para enjugar el déficit de capital, se aplicarán a este fin los beneficios sociales de los ejercicios siguientes, tal como lo establecen las normas legales.

Tipos de reserva

- Reserva obligatorias

- Reservas estatutarias

- Reservas ocasionales

Nota: Las reservar sólo son para entes jurídicos (SA, SAS, LTDA) no para personas naturales.

3305 Reserva Legal

La reserva legal es mínimo el 10% de las utilidades y máximo el 50% del capital social. Si hay pérdida, no hay reserva legal, pero si hay pérdida y tiene reserva legal, puede usar la reserva para disminuir la pérdida, pues el objetivo de la reserva es proteger el patrimonio.

La contabilización de la reserva legal se hace después del cierre del ejercicio, es decir después del 31 de diciembre. El 31 de diciembre se hace la provisión del impuesto (no es mensual sino anual) y ya el 1 de enero del siguiente año se hace un reclasificación de la utilidad del ejercicio y se envía a reserva legal y a utilidades acumuladas.

Ejemplo.

La empresa retenciones SA, tiene una utilidad del ejercicio a diciembre 31 de $ 25.000.000, la reclasificación es la siguiente:

Cuenta Descripción Débito Crédito

360505 utilidad del ejercicio $ 25.000.000

330505 Reserva legal $ 2.500.000

370505 Utilidad acumulada $ 22.500.000

3310 Reservas estatutarias

Registra los valores de todas aquellas partidas apropiadas de acuerdo con lo contemplado en los estatutos sociales.

DINÁMICA

Créditos

- Por el valor apropiado de las utilidades líquidas, de acuerdo con los estatutos del ente económico.

Débitos

- Por el cambio de destinación de la respectiva reserva, de acuerdo con las normas estatutarias, y

- Por el saldo registrado a la liquidación del ente económico.

3315 Reservas ocasionales

Registra los valores apropiados de las utilidades líquidas, ordenadas por el máximo órgano social conforme a disposiciones legales, para fines específicos y justificados.

Las reservas ocasionales que ordene el máximo órgano social, sólo serán obligatorias para el ejercicio en el cual se hagan y el mismo podrá cambiar su destinación o distribuirlas cuando resulten innecesarias.

DINÁMICA

Créditos

- Por el valor apropiado de las utilidades líquidas de conformidad con las decisiones del máximo órgano social conforme a las disposiciones legales.

Débitos

- Por cambio de destinación o por su distribución cuando resulten innecesarias de acuerdo con la decisión del máximo órgano social, y

- Por el saldo registrado a la liquidación del ente económico.

Es evidente que el registro mercantil es un mecanismo que permite a la sociedad dar a conocer a terceros la composición del capital y en ese sentido debe hacerlo en los términos que fija la ley.

EJEMPLOS

El 1º de marzo de 2012 la compañía XY emite 60.000 acciones a un valor nominal de $500 c/u.

60.000 x $500 = $30.000.000

CONTABILIZACION:

CODIGO

|

CUENTA

|

PARCIAL

|

DEBITOS

|

CREDITOS

|

3105

310510

3105

310505

|

CAPITAL SUSCRITO Y PAGADO

Capital por Suscribir

CAPITAL SUSCRITO Y PAGADO

Capital Autorizado

|

30.000.000

|

30.000.000

|

El 5 de marzo la compañía vende de contado 32.000 acciones a su valor nominal.

CONTABILIZACION:

CODIGO

|

CUENTA

|

PARCIAL

|

DEBITOS

|

CREDITOS

|

1105

110505

3105

310510

|

CAJA

General

CAPITAL SUSCRITO Y PAGADO

Capital por Suscribir

|

16.000.000

|

16.000.000

|

El 10 de marzo la compañía vendió 15.000 acciones a su valor nominal, de los cuales le abonaron el 70% con cheque.

CONTABILIZACION:

CODIGO

|

CUENTA

|

PARCIAL

|

DEBITOS

|

CREDITOS

|

1105

110505

3105

310515

3105

310510

|

CAJA

General

CAPITAL SUSCRITO Y PAGADO

Capital Suscrito por cobrar

CAPITAL SUSCRITO Y PAGADO

Capital por Suscribir

|

5.250.000

2.250.000

|

7.500.000

|

El 4 de abril le cancelan a la compañía el resto de las acciones vendidas el 10 de marzo.

CONTABILIZACION:

CODIGO

|

CUENTA

|

PARCIAL

|

DEBITOS

|

CREDITOS

|

1105

110505

3105

310515

|

CAJA

General

CAPITAL SUSCRITO Y PAGADO

Capital Suscrito por cobrar

|

2.250.000

|

2.250.000

|

CONTABILIDAD

TALLER

TALLER

Realice los asientos contables.

2. Confecciones Tequendama S.A. fue fundada en julio de 2006. El 20 de julio de ese año se decidió la autorización de 5.000 acciones privilegiadas con valor nominal de $200 por acción y 30.000 acciones ordinarias con un valor nominal de $100 cada una.

La empresa coloco el 24 de julio 20.000 acciones ordinarias a $100 cada una y el 26 de julio las 4000 acciones privilegiadas, por su valor nominal.

Se pide:

- Contabilizar en el comprobante de diario las acciones privilegiadas.

- Contabilizar en el comprobante de diario la suscripción de las acciones en julio 24 y 26.

- Preparar la sección de patrimonio de confecciones Tequendama.

4. La sección de Patrimonio del Balance General de TRANSPORTES ASIA S.A., a 31 de diciembre de 2008, es como se describe a continuación:

a) Capital autorizado 100.000 acciones a $100 cada una.

b) Capital por suscribir 40.000 acciones a $100 cada una

c) Capital suscrito por cobrar 5.000 acciones a $100 cada una

d) Prima en colocación de acciones, 30.000 acciones a $25 cada una.

e) Reserva Legal $240.000

f) Utilidades acumuladas $8.400.000

Se pide:

- Determinar el valor del capital suscrito

- Determinar el valor del capital suscrito y pagado.

- Determinar el valor del total del patrimonio.

TALLER

10 DE OCTUBRE DE 2018

SUBO LINK PARA DESCARGAR TALLER SOBRE PATRIMONIO Y ESTADOS FINANCIEROS

DESCARGAR TALLER

Comentarios

Publicar un comentario

Gracias por participar